Возражение на акт камеральной и выездной проверки представляет собой процедуру, при которой выражается несогласие с решением налоговых или других контролирующих органов и фондов (ФСС, ПФР).

Порядок проведения процедуры

Последовательность действий налогоплательщика, получившего результаты налоговой проверки, приведена ниже.

- Выдача акта проверки.

- Аналитическое изучение полученного документа на предмет законности руководителем, бухгалтером и юристом.

- Решение о составлении возражения.

- Его отправка в налоговые органы.

На подготовку возражения у налогоплательщика есть 10 дней при камеральной проверке или 2 месяца при выездной. Пожалуй, в этом состоят отличия данного документа относительно вида проверки.

В зависимости от того, кто осуществлял проверку, сроки подачи документа о несогласии могут различаться (ФНС, ФСС или ПФР), поэтому в каждом случае необходимо их уточнять. Документ составляется, если субъект предпринимательской деятельности не согласен:

- с актом проверки (п.6 ст.100 НК РФ);

- с фактами налоговых нарушений, обнаруженных в ходе проверки (п.5 ст.101).

Отсчёт десятидневного или двухмесячного срока производится со следующего дня после получения акта (п.2 ст.6.1 НК РФ).

Не опаздывайте с подачей возражения на акт камеральной налоговой проверки, тогда шансов отстоять свою правоту будет больше

Как определить крайний срок подачи возражения?

Например, предприятию выдан акт 10 апреля 2017 г. В этом случае последний день для подачи возражения - 20 апреля 2017 г. для камеральной и 10 июня 2017 г. для выездной.

Бывают случаи, когда срок попадает на число, которого в том месяце не существует, тогда последним днём для представления возражения является последний календарный день этого месяца.

Например, налоговая инспекция представила предприятию акт выездной проверки 31 июля 2016 г. Значит, последний день для возражения будет 30 сентября 2016 года.

Ранее были более строгими требования к соблюдению сроков, в настоящее время можно возражать и позже, но всё-таки рекомендуется укладываться в сроки.

Если всё-таки предприниматель задержался, возражения можно подготовить к моменту рассмотрения материалов проверки, куда приглашается представитель проверяемой стороны . Именно на этом заседании должны принять возражения и учесть их в ходе обсуждения.

Составление документа о несогласии с решением налоговой службы

С учётом того, что этот документ имеет особенности, присущие отдельно взятому субъекту предпринимательской деятельности, унифицированной формы не существует. Возражение составляется в свободной форме, однако существуют общие требования к его содержанию.

Как написать о несогласии с результатами проверки

В документе обязательно должна присутствовать всё нижеследующая информация.

- Наименование налоговой службы, в которую будут представлены данные возражения.

- Полное название предприятия или Ф. И. О. ИП.

- При наличии указать ИНН и КПП.

- Юридический адрес компании, адрес регистрации ИП.

- Число, месяц и год представленного документа.

- Перечислить налоги или другие расчёты, которые были объектом проверки с указанием периода.

- Точные числа начала и завершения проверки.

- Данные о проверяющих инспекторах.

Для ориентира предлагается стандартная структура письма.

- Вводная часть, состоящая из 2–3 абзацев.

- Описательная, в ней содержится основной текст.

- Резолюция.

- Выводы и просьбы.

В тексте возражений чётко обозначаются пункты, с которыми налогоплательщик не согласен. Целесообразно перечислить их в той же последовательности, что и в акте . В зависимости от объёма возражений, они могут быть оформлены либо на акт в целом, либо по отдельным моментам. В возражениях не следует упоминать о недоразумениях во время проведения проверки, главное, изложить конкретные претензии, подтверждённые фактами.

Следует разобраться в характере несогласия с мнением налоговиков, ведь если речь только о нарушениях самой процедуры проверки, возражения не подаются. Подобные претензии можно предъявить в ходе обжалования решения.

По каждому пункту необходимо привести веские аргументы, подтверждающие позицию налогоплательщика. Каждое обоснование должно иметь ссылку на конкретную статью закона.

При составлении возражений на акт проверки необходимо ссылаться на соответствующие статьи закона

Кроме основного законодательства в сфере налоговой политики, существуют письма Минфина, в частности, адресованные данному предприятию. Если ссылаться на них, возражение будет более убедительным. Целесообразно также будет сослаться на разъяснения, которые предлагает ФНС на официальном сайте.

Нелишним будет обратиться к коллегам, которые уже попадали в подобную ситуацию. К тому же у них есть письма от Минфина и разъяснения ФНС, необходимые при составлении возражения.

Можно использовать примеры судебных решений, сделать копии документов Верховного и арбитражного судов.

Возражения подписываются либо руководителем, либо доверенным лицом.

Чтобы доказать свою правоту, компания может оформить приложение к основному документу. Его следует отправить в проверяющий орган отдельно от возражения в оговорённый срок (п.6 ст.100 НК РФ).

Как оформлять свои документы

Каждый документ должен быть заверен отдельно подписью и печатью. Существует и другой способ - все копии подаются в виде подшивки и заверяется одной заверительной надписью. Однако такая форма не всегда устраивает налоговых инспекторов, которые могут придраться к тому, что документы заверены с нарушениями и даже выставить за это штраф в размере 200 руб. за каждый неправильно оформленный документ.

Хотя, как свидетельствует практика, подобные действия со стороны налоговиков признаются судом неправомерными и штрафы отменяются.

Многостраничные документы необходимо пронумеровать, прошить и оформить заверительную надпись: «верно» или «копия верна», дата, должность, Ф. И. О. и подпись с расшифровкой лица, подписавшего документ.

Участие в рассмотрении акта камеральной проверки

После полученного извещения в письменном виде или телефонном режиме желательно явиться на заседание, особенно если предприниматель уверен в правомерности предъявляемых возражений.

Для участия в заседании необходимо иметь при себе следующие документы:

- удостоверение личности;

- доверенность, если присутствовать будет не руководитель, а его представитель;

- копию основного документа о несогласии с итогами «камералки»;

- акт проверки;

- Приложение.

Необходимо также подготовиться теоретически, продумать логичное и аргументированное выступление, привести реальные примеры, заострить внимание на разъяснениях Минфина, ФНС, ПФР и ФСС.

Можно использовать момент, который может сыграть в пользу проверяемого. Например, если он не уверен в том, что сможет доказать свою правоту, являться на заседание необязательно. Однако после можно подать в вышестоящие инстанции или в суд заявление об обжаловании решения по причине нарушения процедуры рассмотрения, которое происходило в отсутствие налогоплательщика.

Обратите внимание: до принятия решения по жалобе (апелляционной жалобе) вы вправе отозвать её полностью или в части. Для этого надо направить в налоговый орган письменное заявление. В этом случае вы утрачиваете право на повторное обращение с жалобой по тем же основаниям.

п. 7 ст. 138 НК РФ

Подготовка письменных возражений по результатам проверок НДС и налога на прибыль

В приведённом выше примере налогоплательщик протестует против результатов акта камеральной проверки по НДС, описывает приведённые в документе факты как неправомерные и просит назначить дополнительные проверочные мероприятия.

В возражении на акт проверки следует не только писать допущенные в ходе неё нарушения, но и обосновать правильность определения налоговой базы, применения вычетов или же исчисления сумм налога.

Каким образом и куда направлять возражение?

Подготовленный документ в письменной форме отсылается по адресу территориальной налоговой инспекции, проводившей проверку (п.6 ст.100 НК РФ), или передаётся непосредственно в канцелярию. Это может сделать руководитель или доверенное лицо (ст.27, 29). Желательно подготовить два экземпляра, один - для налоговой, другой с отметкой о принятии остаётся у заявителя возражений.

Если нет возможность подать документ лично, его можно отправить заказным письмом по обычной почте. Здесь очень важно обратить внимание на сроки, когда датой вручения считается шестой день от дня почтовой отправки (п.5 ст.100 НК РФ).

Время рассмотрения письма

Возражение рассматривается руководителем или его заместителем налоговой инспекции, проводимой аудит. Крайний срок окончания рассмотрения определён десятым днём после окончания срока представления возражения, а не от момента его получения от проверяемого налогоплательщика. На основании п.1 ст.101 НК РФ этот срок может быть продлён до 1-го месяца.

После рассмотрения выносится соответствующее решение. В зависимости от реального положения дел налоговики могут:

- привлечь к ответственности одного или нескольких налоговых инспекторов за нарушение налогового законодательства;

- подготовить отказ о привлечении к ответственности по причине непризнания совершённого правонарушения налоговыми сотрудниками (п.7 ст.101 НК РФ).

Что делать после отправки возражения?

Руководителю компании или ИП предстоит ожидать результата в течение отведённого времени для рассмотрения возражения. По истечении срока налогоплательщику приходит уведомление о принятом решении. Если этого не произошло, следует обратиться в налоговую службу и выяснить причину. Когда выяснится, что со стороны налоговиков явно игнорируется рассмотрение документа о несогласии с актом проверки, не стоит на этом останавливаться. Для дальнейших действий существуют вышестоящие контролирующие и судебные органы.

Что делать, если в ИФНС отказываются принять возражение

Некоторые налогоплательщики сталкиваются с тем, что сотрудники инспекции не собираются принимать возражения в допустимые сроки. Этот факт является прямым нарушением со стороны контролирующих органов. В такой ситуации необходимо обратиться в соответствующие вышестоящие инстанции или в суд.

Юристы рекомендуют применять подобные меры лишь в тех случаях, когда предприниматель полностью уверен в своей правоте . Следует помнить, что процедура судебного разбирательства довольно длительная и требует финансовых затрат. Однако не стоит от неё отказываться, если налогоплательщик имеет достаточно законных оснований, подтверждённых документально, что гарантирует ему принятие решения в его пользу.

Как правило, любая налоговая проверка заканчивается выявлением тех или иных нарушений. Однако не всегда подобные действия контролирующих органов объективны, иногда случаются элементарные математические ошибки в подсчётах или явные нарушения налогового законодательства. Чтобы добиться справедливости, налогоплательщик может воспользоваться удобным инструментом, которым является возражение на акт налоговых проверок. Достаточно заполнить его в соответствии с требованиями законодательства, пояснить свою позицию и своевременно передать документ в налоговую инспекцию.

В отношении каждого плательщика налогов, сборов и страховых взносов и всех налоговых агентов проводят налоговые проверки. Они бывают камеральные и выездные. По итогам камеральных проверок акты составляют в случае установления нарушений, по результатам выездных проверок - при любом развитии событий. При несогласии с выводами проверяющих обычно пишут возражения по акту проверки.

Что такое возражения по акту налоговой проверки

Не всегда проверка деклараций налогоплательщика проходит успешно. Во время проверочных мероприятий специалисты ПФР и ФСС нередко выявляются ошибки в расчётах или даже умышленное занижение налоговой базы. По статистике инспекции ФНС, около трети «камералок» заканчивается написанием негативного акта, по некоторым налогам, например, по НДС, доля неправильных деклараций доходит до 70%. Понятно, что налогоплательщики без радости встречают акт ФНС, содержащий сведения о неправильно применённых вычетах или требование об уплате налогов, пеней, штрафов. В этом случае можно написать возражение на содержание акта.

Когда необходимо составить письменное возражение

Возражения по акту налоговой проверки - это выраженное в письменном виде несогласие с актом налоговой проверки, содержащее в себе мотивировку незаконности, основанную на нормативных актах и подтверждённую документами. К ним могут прилагать копии бумаг, свидетельствующих о правоте проверяемого.

Возражения по акту налоговой проверки обычно представляют:

- при несогласии с аргументами проверяющих: изложением фактов, ошибками в расчётах, толкованием законов, выбором доказательств и т. п.;

- при несоблюдении порядка проведения проверки: сроков, допросов, осмотров, изъятия документов и др.;

- при несоответствии выводов о нарушениях и способах привлечения к ответственности.

Чтобы написать убедительное возражение по акту налоговой проверки, следует отразить в нём все нарушения, допущенные проверяющими

В какие сроки подают возражения

Организации и физические лица представляют возражения по акту на протяжении одного месяца с момента получения, ответственные участники консолидированных групп - на протяжении тридцати дней (п. 6 ст. 100 НК РФ).

Лицо, в отношении которого проводилась налоговая проверка (его представитель), в случае несогласия с фактами, изложенными в акте налоговой проверки, а также с выводами и предложениями проверяющих в течение одного месяца со дня получения акта налоговой проверки вправе представить в соответствующий налоговый орган письменные возражения по указанному акту в целом или по его отдельным положениям. При этом лицо, в отношении которого проводилась налоговая проверка (его представитель), может приложить к письменным возражениям или в согласованный срок передать в налоговый орган документы (их заверенные копии), подтверждающие обоснованность возражений.

в ред. Федеральных законов от 23.07.2013 № 248-ФЗ, от 03.07.2016 N 243-ФЗ

Как видно, Налоговый кодекс РФ чётко и конкретно описывает ситуации, в которых налогоплательщик может заявить своё несогласие с действиями налоговых инспекторов, а также оспорить выводы, сделанные ими по результатам проверки. Вполне однозначно определён и срок подачи возражений - 1 месяц с момента получения соответствующего акта.

Представляют возражения:

- налогоплательщики;

- плательщики сборов;

- плательщики страховых взносов;

- налоговые агенты;

- консолидированные группы.

Те же правила действуют и для представителей: свои возражения на акт они могут представить в тридцатидневный срок.

Письменные возражения по акту налоговой проверки консолидированной группы налогоплательщиков (КНГ) представляются ответственным участником этой группы в течение 30 дней со дня получения указанного акта. При этом ответственный участник консолидированной группы налогоплательщиков вправе приложить к письменным возражениям документы, подтверждающие обоснованность своих действий.

Налоговый кодекс Российской Федерации (далее по тексту НК РФ)

пункт 6 статьи 100

Дату подписания акта проверяемым лицом или шестой день после отправления заказным письмом считают датой вручения (п. 5 ст. 100 НК РФ).

Пример 1: организация получила акт 9 февраля 2017 г. – возражения можно подать до 9 марта 2017 года включительно.

Пример 2: ответственный участник КНГ получил акт 9 февраля 2017 г. – возражения подаются до 27 марта 2017 года.

Согласно действующим правилам, срок в 1 месяц истекает в соответствующее число следующего месяца, срок, исчисленный днями, по умолчанию исчисляется в рабочих днях (ст. 6.1 НК РФ).

В случае непредставления возражений в срок, их предъявляют в момент рассмотрения материалов проверки. Ответственность за это не предусмотрена (п. 4 ст. 101 НК РФ).

Как написать о своём несогласии с выводами проверяющих

Возражения представляют в письменном виде.

Сначала знакомятся с материалами проверки. Доступ к ним предоставляют по заявлению, которое рассматривают 2 дня. Ознакомление происходит путём визуального осмотра, изготовления выписок, снятия копий. Представителя допускают к материалам проверки после подтверждения полномочий. После ознакомления составляют протокол (п. 2 ст. 101 НК РФ).

Правила составления: подготовка и оформление

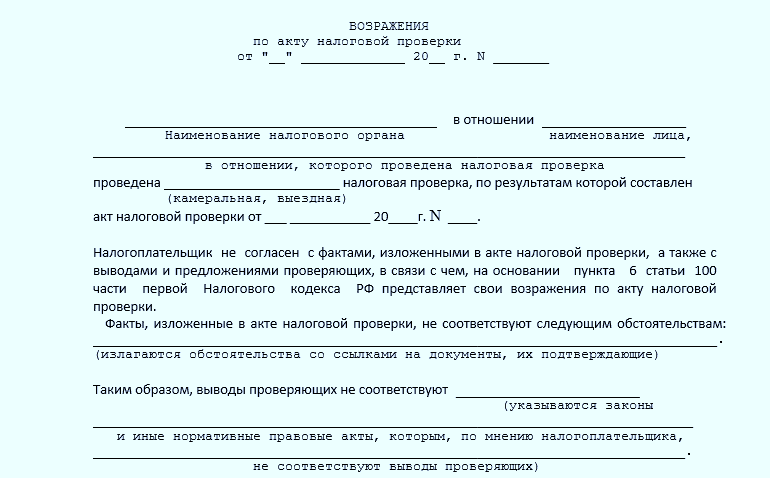

Законодательно утверждённой формы возражений нет. Их оформляют в произвольном виде, соблюдая требования к составлению официального документа.

В правом верхнем углу обычно указывают наименование налогового органа, проводившего проверку, и его адрес. Ниже указывают наименование (название, Ф.И.О.) проверяемого лица, его адрес, телефон.

В заглавие включают дату и номер акта, который оспаривается. Например, «Возражения по акту налоговой проверки № ___ от __.__.2017».

Текст акта (фрагменты) не переписывают, поскольку он есть у каждой стороны. В тексте возражений указывают, с чем конкретно не согласны. Аргументируют свои позиции реальными документами или нормативными актами. Прилагают копии свидетельствующих документов, если их нет в материалах дела. После описания сути возражений и обоснования своих позиций предлагают принять решение с учётом представленных документов.

После текста приводят перечень приложений (копий документов), содержащий название, дату каждого документа и количества листов (номера листов в подшивке).

Ниже ставят дату (число, месяц, год) и подпись с полной расшифровкой. Должностное лицо указывает свою должность.

При представлении с возражениями копий подтверждающих документов их прошивают или скрепляют степлером вместе с возражениями и нумеруют листы. С обратной стороны, в месте скрепления прошивки, указывают сколько листов прошито, подписывают и ставят дату. Копию каждого документа заверяют надписью «Верно», подписью заверителя с расшифровкой (фамилия и инициалы) и указанием должности, датой заверения. Порядок заверения представляемых документов, установлен письмом Минфина РФ от 07.08.2014 No 03–02-РЗ/39142.

Если проверяемое лицо имеет печать, то подписи скрепляют печатью.

Ниже представлена схема оформления возражений.

Образцы возражений по итогам камеральной или выездной проверки

Различия в существе возражений по акту налоговой проверки обусловлены тем, что именно вызвало несогласие проверяемого. Не имеет значения, кого и что проверяли. Важно с чем, и почему не согласен получатель акта.

Особенностей для оформления возражений в зависимости от вида проверки нет. И также не существует каких-либо отличий для заполнения бланка в зависимости от проверяемого налога, сбора, страхового взноса.

Ниже представлен неофициальный образец возражений на акт налоговой проверки, размещённый на сайте налоговой службы РФ. Не указано, каким нормативным актом он принят или утверждён. Электронный адрес этого образца . Он во многом совпадает с предложенным в предыдущем пункте порядком оформления.

Куда и каким образом представляют

Возражения по акту любой налоговой проверки представляют в инспекцию, проводившую проверочные мероприятия. Существует два способа доставки возражений:

- непосредственно в налоговую инспекцию

- почтой.

Представление возражений непосредственно в налоговую инспекцию

Перед сдачей в налоговую инспекцию составляют сопроводительное письмо в виде заявления в двух экземплярах. В нём пишут, что направляют возражения по акту налоговой проверки № __ от (дата) с приложениями на ___ листах. Ставят дату письма, должность - должностное лицо, подпись, расшифровку подписи и печать (если есть). На каждом экземпляре уполномоченный сотрудник инспекции обычно ставит штамп о принятии документа, указывает на нём дату принятия, и входящий номер. Один экземпляр сопроводительного письма вместе с возражениями остаётся в инспекции, второй - у подателя возражений.

Отправка документов почтой

При направлении почтой заполняют в двух экземплярах опись на бланке почты, в описи указывают предусмотренные бланком данные. На каждом экземпляре работник почты указывает идентификационный номер почтового отправления, ставит штамп почты с датой принятия и подписывает. Один экземпляр описи вкладывается в письмо, второй остаётся у отправителя вместе с квитанцией об оплате. Образец описи представлен на фотографии.

Для подтверждения факта получения заказного письма адресатом заполняют уведомление о вручении почтового отправления, которое содержит идентификационный номер, соответствующий номеру на описи и на конверте. Образец уведомления представлен ниже.

При направлении возражений по почте датой их отправления считается дата штампа о принятии почтового отправления.

В интересах проверяемого лица представить возражения до окончания установленного срока в таком виде, чтобы они проясняли, а не запутывали обстоятельства, изложенные в акте.

В какие сроки рассматривают

Акт налоговой проверки, другие материалы налоговой проверки, во время которых были выявлены нарушения законодательства о налогах и сборах, а также представленные проверяемым лицом (его представителем) письменные возражения по указанному акту должны быть рассмотрены руководителем (заместителем руководителя) налогового органа, проводившего налоговую проверку. По результатам их рассмотрения руководителем (заместителем руководителя) налогового органа в течение 10 дней со дня истечения срока, указанного в пункте 6 статьи 100 настоящего Кодекса, принимается одно из решений, предусмотренных пунктом 7 настоящей статьи, или решение о проведении дополнительных мероприятий налогового контроля. Срок рассмотрения материалов налоговой проверки и вынесения соответствующего решения может быть продлён, но не более чем на один месяц.

Налоговый кодекс Российской Федерации

пункт 1 статьи 101

Из приведённой цитаты следует, что своевременно представленные возражения рассмотрят не позднее 1 месяца и 10 дней с окончания срока для их представления.

Рассмотрение назначают в первые десять дней после срока представления. Конкретную дату назначает руководитель налоговой инспекции.

Пример: возражения поступили в налоговую инспекцию в течение месяца после вручения акта, например, 9 февраля 2017 года. Рассмотрение назначат в период с 10 по 27 февраля (11, 12, 18, 19, 23, 25, 26 - выходные дни).

Если на рассмотрение не явилось лицо, явка которого для руководителя необходима, или при рассмотрении возникла необходимость в привлечении свидетеля, эксперта, специалиста, то руководитель откладывает рассмотрение на срок до одного месяца.

В ожидании результатов рассмотрения возражений продумайте аргументы, которые смогут укрепить ваши позиции в ходе возможного судебного разбирательства

В ожидании результатов рассмотрения возражений продумайте аргументы, которые смогут укрепить ваши позиции в ходе возможного судебного разбирательства

Порядок действий после подачи возражений

После подачи возражений следует ждать извещения от налоговой инспекции о назначении даты и времени рассмотрения материалов дела. Такое извещение составляют по форме, утверждённой приказом ФНС России от 08.05.2015

Каждая компания вправе подать возражение на акт налоговой проверки, если не согласна с инспекторами. В статье - общие правила и образец возражения по 6-НДФЛ.

Когда подавать возражения

Подать возражения можно в течение месяца со дня получения акта камеральной или выездной проверки в случае несогласия с фактами, изложенными в акте:

- налоговой проверки (п. 6 ст. 100 НК РФ);

- об обнаружении фактов, свидетельствующих о налоговых правонарушениях (п. 5 ст. 101.4 НК РФ).

Срок считают со дня, следующего за тем, когда получен акт проверки (п. 2 ст. 6.1 НК РФ). Истекает срок представления возражений в соответствующее число месяца, следующего за месяцем получения акта камеральной проверки (п. 5 ст. 6.1 НК РФ).

Пример:

«Компания получила акт налоговой проверки 11 июня 2018 года. Значит, возражения нужно представить не позднее 11 июля 2018 года. Если окончание срока приходится на месяц, в котором нет соответствующего числа, то последний день, когда можно представить возражения, истекает в последний день этого месяца (п. 5 ст. 6.1 НК РФ)».

Компания заинтересована представить возражения своевременно. Если опоздать, то рассмотрение материалов проверки пройдет без возражений. Значит, и инспекторы вынесут без учета мнения компании по спорным вопросам.

Как составить возражения

Утвержденной формы возражения на акт налоговой проверки нет. Налоговый кодекс РФ не содержит требований к оформлению и содержанию такого письма. Поэтому составьте возражения в произвольной форме в двух экземплярах. Один передайте в инспекцию, второй храните в организации.

Прежде всего в возражениях перечислите:

- наименование инспекции, в которую представляются возражения;

- наименование компании (фамилию, имя и отчество индивидуального предпринимателя);

- ИНН и КПП (если есть);

- адрес регистрации, как в учредительных документах (адрес постоянной регистрации предпринимателя);

- дату представления возражений;

- наименования налогов или декларации (расчета), в отношении которых проводилась проверка с указанием периода;

- даты начала и окончания проверки.

Затем надо привести конкретные пункты акта, с которыми компания не согласна. Желательно по порядку. Письменные возражения можно представить по акту в целом или по его отдельным положениям.

Важно перечислить только те претензии, которые напрямую связаны с выводами и предложениями налоговой инспекции, сформулированными в акте проверки. Даже если были формальные нарушения порядка проведения проверки или сам акт содержит какие-либо недочеты, то упоминать о них в возражениях не нужно.

Отвечает Олег Хороший,

начальник отдела налога на прибыль организаций департамента налоговой и таможенной политики Минфина России

«Возражения по акту налоговой проверки подавайте в письменном виде. К ним можно приложить документы, которые подтверждают обоснованность возражений. Кроме того, подтверждающие документы можно передать в налоговую инспекцию и отдельно от возражений в заранее согласованный срок. Возражения и документы направляйте в ту инспекцию, сотрудники которой проводили проверку. Об этом говорится в пункте 6 статьи 100 НК.»

Поэтому если замечания компании касаются только процедуры проведения проверки, а не ошибочной позиции проверяющих, то возражения подавать не надо вовсе. Ведь на решение инспекторов они вряд ли повлияют. Такие претензии можно привести в дальнейшем уже при обжаловании решения.

Аргументы компании по каждому эпизоду должны быть убедительными. Поэтому свою позицию надо изложить максимально четко и по возможности обосновать, ссылаясь на нормы законодательства. Причем ссылаться в своих аргументах можно только на нормы, действовавшие в период, когда проводилась проверка. Дополнительно можно привести ссылки на официальные разъяснения Минфина России и налоговой службы.

- Какие письма Минфина привести в возражениях на акт проверки:

- Безопаснее руководствоваться теми письмами Минфина, которые адресованы вашей компании. Надежным вариантом будут и разъяснения, размещенные на официальном сайте ФНС России (nalog.ru) для обязательного применения. Конечно, в Налоговом кодексе РФ есть норма, обязывающая налоговиков руководствоваться письменными разъяснениями Минфина по вопросам применения налогового законодательства (подп. 5 п. 1 ст. 32 НК РФ). Однако в самом министерстве не раз повторяли: данная норма Налогового кодекса РФ не требует от налоговиков руководствоваться абсолютно всеми разъяснениями. О том, что разъяснение является обязательным, должно быть сказано в самом письме. Но письма, адресованные другим компаниям, тоже могут сыграть свою роль как дополнительный аргумент.

Также можно подобрать примеры из судебной практики: решения Верховного суда, постановления арбитражных судов. Копии документов, на которые сделаны ссылки, надо приложить к возражениям.

Подписать возражения по акту может либо руководитель компании, либо другой сотрудник по доверенности. Например, главный бухгалтер.

Возражение на акт камеральной налоговой проверки по 6-НДФЛ

Налоговики рассылают компаниям акты проверок 6-НДФЛ. В них налоговики сообщают, например, что компания опоздала с уплатой НДФЛ, приводят периоды, когда организация перечисляла налог не вовремя. За это назначают штраф — 20 процентов от опоздавшего налога (ст. 123 НК РФ).

Иногда в выборку должников по НДФЛ ошибочно попадают компании, которые не нарушали сроки налоговых платежей. Программа ФНС не всегда корректно сопоставляет сроки из раздела 2 расчета 6-НДФЛ и платежек. Если вы уверены, что НДФЛ платили вовремя, об этом нужно сообщить налоговикам.

Подготовьте письменные возражения на акт камеральной налоговой проверки по 6-НДФЛ в свободной форме. В нем расскажите о том, почему не согласны со штрафом из акта. На это у вас есть месяц после даты, когда получили акт лично, по почте или через спецоператора (п. 6 ст. 100 НК РФ).

Образец возражения на акт налоговой проверки по 6-НДФЛ

Чтобы составить возражения налоговикам, воспользуйтесь нашим образцом, который расположен ниже. Скачать готовый пример документа можно по ссылке ниже. Это бесплатно.

Возражения на акт налоговой проверки по расчету 6-НДФЛ (образец)

Как оформить приложения

Компания вправе приложить к возражениям любые документы, подтверждающие обоснованность возражений. Эти бумаги можно передать в инспекцию и отдельно - в заранее согласованный срок (п. 6 ст. 100 НК РФ).

Копию каждого документа нужно заверять отдельно, а не подшивку в целом (письмо Минфина России от 29 октября 2014 г. № 03-02-07/1/54849). Это по-прежнему касается абсолютно всех документов - и одностраничных, и многостраничных.

Одностраничные документы . Каждый из одностраничных документов безопаснее заверять отдельно. Если компания не успевает подготовить копии, можно попросить продлить срок их представления.

Другой вариант более рискованный - сформировать из копий документов подшивку и сделать на ней одну заверительную надпись. В такой ситуации инспекторы могут потребовать, чтобы компания заплатила штраф - по 200 руб. за каждый неверно заверенный документ (п. 1 ст. 126 НК РФ).

Но данный штраф можно будет отменить в суде, так как ответственности за неверное заверение документов в законодательстве нет (постановление ФАС Центрального округа от 1 ноября 2013 г. по делу № А54-8663/2012).

Многостраничные документы . Копию документа, состоящего из нескольких страниц, компания вправе заверить одной надписью. Каждый лист копии заверять не обязательно (письма Минфина России от 7 августа 2014 г. № 03-02-РЗ/39142, ФНС России от 13 сентября 2012 г. № АС-4-2/15309). Например, копию многостраничного договора можно сформировать в виде подшивки. И сделать на ней одну общую заверительную надпись. Но в таком случае все листы многостраничного документа нужно сшить вместе ниткой и пронумеровать.

Запись о заверении можно сделать двумя способами: на оборотной стороне последнего листа в пачке либо на отдельном листе.

На листе делают запись «верно» или «копия верна», ставят дату, должность руководителя или другого работника, заверившего копию, а также его подпись с расшифровкой (п. 3.26 Государственного стандарта «Унифицированные системы документации», утв. постановлением Госстандарта России от 3 марта 2003 г. № 65-ст).

Куда и как представить возражения на акт налоговой проверки

Письменные возражения нужно направить в адрес той инспекции, которая проводила проверку и составила акт (п. 6 ст. 100 НК РФ). В канцелярию инспекции или окно приема документов возражения может подать лично руководитель компании или ее представитель на основании доверенности (ст. 27, 29 НК РФ).

Также можно отправить возражения по почте. В таком случае месячный срок на подачу возражений нужно отсчитывать с седьмого дня с момента отправки заказного письма. Дело в том, что датой вручения акта, направленного заказным письмом, считается не день его фактического получения, а шестой день с момента его отправки по почте (п. 5 ст. 100 НК РФ).

Каковы последствия представления возражений

Возражения могут как помочь компании - снизить или отменить штраф, так и усложнить процесс оформления результатов проверки. Поэтому важно своевременно предусмотреть возможные последствия.

Дополнительные мероприятия после подачи возражений

При подаче возражений важно учесть, что это может спровоцировать проведение дополнительных мероприятий налогового контроля (п. 6 ст. 101 НК РФ). В таком случае возникает необходимость продлить время рассмотрения материалов проверки. Срок на проведение дополнительных мероприятий, не должен превышать общий срок рассмотрения материалов проверки с учетом его продления - 10 рабочих дней и еще один месяц.

Соответственно, решение по результатам проверки будет приниматься уже с учетом новых сведений, полученных в ходе дополнительных мероприятий.

Дополнительные мероприятия могут быть такими:

- истребование документов у компании или ее контрагентов;

- допрос свидетеля;

- проведение экспертизы.

До того как инспекторы вынесут окончательное решение, компания вправе ознакомиться со всеми материалами проверки, включая итоги дополнительных материалов (п. 2 ст. 101 НК РФ).

Для этого установлен конкретный срок: не позднее чем за два дня до рассмотрения. От компании требуется подать заявление об ознакомлении с материалами. Если такое заявление своевременно не представить, то инспекторы могут не проявить инициативу.

Конечно, ФНС России в своих разъяснениях советует своим подчиненным ознакомить компанию с материалами дополнительных мероприятий в любом случае. Ведь иначе налогоплательщик сможет отменить решение, вынесенное по результатам проверки, по формальным основаниям.

При этом специального срока на подготовку компанией своих доводов не установлено (ст. 101 НК РФ). Налоговики могут согласовать с компанией время, которое ей потребуется на оформление возражений. А потом, уже на рассмотрении материалов проверки, в протоколе инспектор сделает отметку о том, что организация не имела возражений в отношении этого времени (письмо от 22 августа 2014 г. № СА-4-7/16692 - выдержки из документа, п. 38 постановления Пленума ВАС РФ от 30 июля 2013 г. № 57).

Для компании это выгодно. Ведь иногда инспекторы даже не предлагают компаниям ознакомиться с материалами дополнительных мероприятий. А иногда на изучение нескольких сотен страниц дают всего пару часов, фактически лишая компанию возможности изучить все детали и представить возражения.

Разъяснение ФНС России, во-первых, мотивирует инспекторов на местах всегда передавать компании на ознакомление материалы как проверки, так и дополнительного мероприятия. Иначе решение, которое они примут, может быть отменено.

Во-вторых, у компании есть возможность договориться о времени, которое ей потребуется на подготовку возражений. Значит, можно внимательно изучать все выводы инспектора и попробовать отбиться от части доначислений и штрафов.

В решении об отказе в привлечении к ответственности должны быть указаны обстоятельства, на основании которых оно было принято. Вместе с тем в нем могут быть отражены суммы недоимки, выявленные в ходе проверки, и соответствующие им суммы пеней. Это следует из положений абзаца 2 пункта 8 статьи 101 Налогового кодекса РФ.

Кроме того, в обоих видах итоговых решений по проверке должны быть отражены следующие данные:

- срок на обжалование вынесенного решения;

- порядок обжалования решения в вышестоящий налоговый орган;

- наименование и адрес налогового органа, который уполномочен рассматривать дела по обжалованию решения;

- иные необходимые, по мнению руководителя инспекции (его заместителя), сведения.

Об этом говорится в абзаце 3 пункта 8 статьи 101 Налогового кодекса РФ.

Если в ходе налоговой проверки инспекторы обнаружат сумму излишне возмещенного налога, то в итоговых решениях они признают ее недоимкой. Датой появления этой недоимки будет день, когда организация получила деньги (при возврате) или день, когда инспекция приняла решение о зачете налога.

Об этом говорится в абзаце 4 пункта 8 статьи 101 Налогового кодекса РФ.

В течение пяти рабочих дней после принятия решения по итогам проверки оно должно быть вручено организации (абз. 1 п. 9 ст. 101, п. 6 ст. 6.1 НК РФ). Отсчет срока начинается со следующего дня после подписания решения (п. 2 ст. 6.1 НК РФ). Приведем пример.

Пример:

«Решение по проверке принято 9 июля 2018 года (пятница). Компания должна его получить не позднее 16 июля 2017 года».

По общему правилу решение по проверке вступает в законную силу через месяц со дня его вручения организации (п. 9 ст. 101 НК РФ). Но если в течение этого месяца организация обжалует его в апелляционном порядке, то срок вступления в силу будет зависеть от того, какое решение примет вышестоящий налоговый орган.

Если решение налоговой инспекции не отменят, оно вступит в силу с даты его утверждения вышестоящей инстанцией.

Если решение налоговой инспекции отменят (полностью или частично), оно вступит в силу (с учетом внесенных изменений) с даты соответствующего решения вышестоящей инстанции.

Если апелляционную жалобу отклонят, решение налоговой инспекции вступит в силу с даты решения вышестоящей инстанции, но не раньше чем закончится месячный срок, отведенный для подачи апелляционной жалобы.

Такой порядок установлен статьей 101.2 Налогового кодекса РФ.

После того как решение по проверке вступит в законную силу, инспекция в течение 20 рабочих дней направит в организацию требование об уплате налога, пеней и штрафов, которые были доначислены по итогам проверки (п. 6 ст. 6.1, п. 2 ст. 70 НК РФ).

Организация обязана исполнить это требование в течение восьми рабочих дней после его получения, если в самом требовании не будет установлен более продолжительный срок (абз. 4 п. 4 ст. 69, п. 6 ст. 6.1 НК РФ).

Если налогоплательщик усомнился в законности действий или требований налогового инспектора, проводившего «камералку», он имеет право составить возражение на акт камеральной налоговой проверки, образец которого представлен ниже. Как правильно составить и в каком случае подавать не следует? Постараемся дать подробный ответ на каждый вопрос.

Причины составления возражения

Налоговые инспектора, получив декларацию налогоплательщика и иные документы о доходах/расходах, проводят камеральную проверку этих деловых бумаг. В том случае, если какая-либо информация потребует уточнений или разъяснений, плательщику направляется соответствующее уведомление. В установленные законом сроки тот обязан предоставить все необходимые документы, справки и т.д. Выявленные нарушения становятся основанием для составления акта проведенной проверки, который направляется проверяемому лицу.

Если предприниматель (руководитель организации) решит, что в ходе проверки были нарушены его права, он имеет право подать возражение на акт камеральной налоговой проверки.

Причины его составления эксперты условно делят на две категории:

- процессуальные нарушения (нарушен регламент проведения «камералки»);

- нарушения норм материального права (инспектор неверно истолковал какие-либо бумаги, учел не все документы из тех, что плательщик предоставил).

Есть нарушения, которые не признаются серьезными, и попытка указать на них может обернуться против налогоплательщика. Не стоит заострять внимание на следующих недочетах инспектора:

- сроки проведения «камералки» (начало и завершение);

- незначительные неточности в составлении акта;

- несерьезные нарушения регламента.

Документ следует подавать в налоговую инспекцию лично либо отправлять по почте. В последнем случае желательно отправить его заказным письмом с уведомлением. Как вариант, можно воспользоваться возможностями сети Интернет. Однако этот вариант подходит лишь тем, у кого есть цифровая подпись (официально зарегистрированная).

Особенности составления

Перед составлением возражения рекомендуется убедиться в том, что факт нарушений со стороны инспекторов действительно имел место, а в деятельности предпринимателя нет никаких подводных камней и ошибок. В противном случае другая (повторная) проверка может выявить серьезные нарушения в деятельности самого предпринимателя.

Документ должен быть представлен на бумажном носителе, поскольку:

- только в таком виде его примет вышестоящая налоговая инстанция;

- он может понадобиться при обращении в суд.

Все формулировки должны быть четкими, а аргументация стопроцентной. В противном случае юридически подкованные гос. служащие сумеют быстро «развалить» неправильно составленное обвинение налогоплательщика.

Образец документа

На сегодняшний день нет четко обозначенной формы возражения. Даже на официальном сайте ФНС приведен примерный образец. Однако логика и нормы делопроизводства подсказывают, что и как следует указать:

- в начале документа (верхний правый угол) – информация об адресате (название налоговой организации, имя, фамилия и должность налогового инспектора, который проводил камеральную проверку);

- далее – информация об отправителе (налогоплательщике);

- затем – номер документа и дата его составления.

В основной части документа следует написать его название («Возражение на акт…») и привести свои доказательства выявленных нарушений. Рекомендуется обязательно сослаться на статьи Налогового кодекса, Письма Минфина и иные нормативные акты.

В заключительной части плательщику необходимо подвести итог, указать свою просьбу (требования). Если к возражению прилагаются какие-либо документы, их перечень следует привести в разделе «Приложение». Документ должен быть подписан должностным лицом (руководителем компании). Необходимо указать его должность, фамилию, имя и поставить дату.

На законодательном уровне не прописано, как следует оформлять возражение на акт «камералки». А это значит, что можно заполнить от руки готовый бланк или напечатать на компьютере с помощью текстового редактора и затем распечатать на принтере, используя обычный лист формата А4 или фирменный бланк компании. Ставить печать компании также не обязательно. Это правило отменили в 2016-м году.

Возражение составляется в двух экземплярах. Один налогоплательщик оставляет себе после того, как налоговый инспектор его завизирует. Другой экземпляр отдает в налоговую.

Гос. служащие обязаны уведомить налогоплательщика о дате, времени и месте его возражений. Он может присутствовать и дополнять свои претензии новыми аргументами либо ходатайствовать о снижение штрафа, поскольку есть смягчающие обстоятельства (в этом случае сумма должна быть уменьшена вдвое). Однако его присутствие необязательно, положение это не усугубит.

Итак, возражение на акт камеральной проверки – это документ, который составляет налогоплательщик. Причина составления — действия инспектора, проводившего проверку, которые, по мнению плательщика, нарушили законодательные нормы и права проверяемого лица. Жестких требований к его оформлению нет, но составлять его желательно при наличии веских причин.

После проведения налоговой проверки организация в установленный срок получает акт по её итогам. При несогласии с содержанием акта налогоплательщик вправе представить мотивированные возражения. Возражения – это выражение несогласия с выводами проверки со ссылкой на официальную законодательную базу. Письменные возражения сопровождаются устными пояснениями, предоставлением необходимых документов.

В результате может последовать отмена решения налоговой инспекции целиком либо в отдельной части по результатам камеральных и выездных проверок. Очень важно правильно выстроить стратегию. В связи со сложностью этой задачи, её можно решить лишь в команде. Понадобится помощь налогового консультанта, адвоката. Оптимально участие антикризисного и арбитражного управляющего, аудитора.

Этапы обжалования

Выразить претензии и возражения допустимо в определённые сроки после ознакомления с актом проверки. Их направить необходимо в налоговую инстанцию (вышестоящую), при отсутствии желаемого результата – обратиться в суд.

Получение акта выполненной проверки

По результатам контроля (выездного или камерального) следует составление акта с указанием фактов обнаруженных нарушений с подписью проверяющего. На это даётся два месяца с периода оформления справки о выполненной налоговой проверке. А по результатам контроля камерального на данную процедуру отводится всего 10 дней при обнаружении нарушений в начислении сборов (налогов). При отсутствии таковых акт вовсе не актуален.

В течение пяти календарных дней акт обязаны вручить субъекту проверки. Если он отказывается его получить, то это отмечается в акте, который отправляется заказным письмом. Временем вручения его положено считать шестой день со дня отправления. Налогоплательщик владеет правом не подписывать акт, но это косвенно может вызвать подозрения в его недобросовестности. К тому же, подписание его вовсе не означает безоговорочного согласия с выводами.

Налогоплательщик может не согласиться с актом, предъявив свои возражения. В таком случае он может воспользоваться правом предоставления в налоговый орган своих пояснений и несогласия с результатами. Мотивированные возражения необходимо представить в месячный срок. Началом такого срока считается следующий за вручением данного акта день.

ВАЖНО: Уже на этапе вручения акта необходимо проявлять внимание с целью отслеживания возможных процедурных нарушений со стороны проверяющих. Это может помочь в дальнейшем в отстаивании своих прав. Ведь серьёзные нарушения уже на данном этапе могут служить причиной отмены (полной или частичной) решения налоговой комиссии.

Предполагаемые ошибки в акте могут быть следующими:

- арифметические – ошибки в подсчётах; как следствие – неточный расчет начисленных штрафов и пени;

- ошибочная оценка документов, фактов;

- неверная оценка хозяйственных операций.

Многие ошибки в процедуре инспекционных работ могут устраняться ещё в процессе изучения итогов проверки. Дополнительные мероприятия с этой целью могут быть инициированы руководителем инспекции. Потому в это время основные претензии озвучивать не рекомендуется. Ими воспользоваться лучше в период принятия заключительного решения по акту, обратившись в инстанцию вышестоящего органа либо в суд.

Нарушения налогового контроля условно можно дифференцировать на две группы: процессуальные, материальные (неверное толкование нормативов). Если предъявляются возражения по процессуальным действиям, возможно принятие решения о добавочных мероприятиях по контролю, а это рискованно.

Досудебная процедура обжалования

Или — предъявление возражений в вышестоящий орган. По разным видам налоговых проверок разработан порядок досудебного разрешения налоговых разногласий. Обратиться в суд лицо имеет право по завершению попытки решить вопрос в вышестоящем органе. Прежде чем решиться на обжалование результатов, необходимо всё серьёзно взвесить, разобраться в сути своих претензий.

Последовательность разработки

- внимательное изучение представленного акта проведённой проверки;

- вычленение пунктов, по которым имеются разногласия;

- составление собственно возражений на содержание акта либо на определённые его части в свободной форме.

Возражения необходимо представить письменно в свободном виде. Не согласиться с выводами проверяемый субъект имеет право по всему акту либо по одной из его частей, подвергнуть сомнениям, как факты, так и выводы. Возражения могут формулироваться по существу либо по процедурным вопросам.

Возражения необходимо представить письменно в свободном виде. Не согласиться с выводами проверяемый субъект имеет право по всему акту либо по одной из его частей, подвергнуть сомнениям, как факты, так и выводы. Возражения могут формулироваться по существу либо по процедурным вопросам.

Приводить разделы акта, с которыми нет согласия, рекомендуется по порядку. Позицию озвучивать чётко, убедительно аргументируя, основываясь на законодательных нормах, которые действовали в период проверки (ведь они могут изменяться). Использовать примеры судопроизводства, делая ссылки на них. Существует два способа подачи возражений: лично в налоговый орган либо по почте.

Правила оформления претензий в вышестоящий орган

- оформлять возражения в письменном виде;

- использовать понятную последовательную аргументацию;

- обосновывать каждое возражение;

- представлять доказательства с использованием копий документов;

- приводить после доводов ссылки на нормативно — правовую базу;

- строго соблюдать сроки, установленные законом;

- направлять документы именно в проводившую проверку инспекцию.

По итогам изучения возражений руководитель инспекции должен вынести решение. Варианты его могут быть следующими:

- Привлечь к ответственности лиц, совершивших налоговое правонарушение.

- Отказать в привлечении к ответственности указанных лиц в связи с не подтверждением фактов.

Почему надо присутствовать на комиссии

Делать этого не обязательно. Однако повредить это точно не может. К тому же, при личном присутствии есть возможности:

- к письменным требованиям добавить устные комментарии, аргументы;

- предоставлять дополнительную документацию;

- отказаться от возражений, но привести смягчающие обстоятельства с целью снижения размеров штрафных санкций.

Действия после предъявления возражений

После досудебного обжалования выводов органов налогового контроля (предъявления возражений) инспекция обязана вынести соответствующее решение. По проведённой проверке вышестоящая инстанция привлекает налоговую организацию к ответственности за предъявляемое правонарушение либо отказывает в этом.

Привлекаемые налоговые организации получают информацию о решении, где отражаются:

- обстоятельства совершённого нарушения;

- основания и документы, позволившие сделать именно такой вывод;

- решение о возможности привлечения к ответственности согласно определённой статье НК РФ;

- финансовые размеры обнаруженной недоимки.

Инициирование иска с пакетом возражений в суд

Вышестоящая налоговая организация часто подтверждает решение нижестоящей организации. Для оспаривания результатов организация вправе обратиться в суд в течение трёх месяцев. Этот способ оспаривания считается более эффективным, хотя и непростым. Часто мотивация налогоплательщиков признаётся формальной. Поэтому необходимо тщательно собирать доказательства отношений с контрагентами, экономической обоснованности сделок.

Составление документа

При составлении документа обязательно должны соблюдаться следующие правила:

В конце документа обычно следует подобный текст: «Считаем, что предложенные выводы не являются отражением фактического положения дел, вступают в противоречие с налоговым законодательством по таким основаниям.…» Далее следуют обоснованные доводы. И в завершение пометить: «Принимая во внимания наши обоснования, подкреплённые приложенными документами, настаиваем на отмене акта проведённой налоговой проверки (либо определённых его пунктов) и до начислений налоговых сумм (указать конкретные суммы)».

Правила оформления приложений

- Разрешается прилагать используемые документы, помогающие в обосновании возражений. Они могут быть переданы в инспекцию и отдельно.

- Каждая копия одно страничного документа заверяется отдельно (а не в виде подшивки).

- Многостраничные документы заверяются одной подписью вне зависимости от количества страниц. Однако листы должны быть сшиты и пронумерованы.

Форма возможного возражения

Оформить возражения разрешается в произвольной форме. Важно, чтобы все пункты акта, которые вызвали несогласие, были перечислены, причины несогласия обоснованы, ссылки на документы приложены. На документе требуется наличие подписи руководителя, присутствие печати организации.

Составляются возражения обязательно в двух экземплярах (первый для инспекции, другой хранится в организации). При отправлении документа по почте, необходимо получить уведомление о его получении.

Примерные части документа

Общая или вводная часть. По-другому её называют информационной составляющей проверки. Эта часть должна содержать следующие моменты:

- указание точных реквизитов проверяемого лица;

- указание времени предъявления (предложения) возражений;

- временные характеристики проверки;

- направления контролирующих мероприятий.

- указание конкретных частей акта проверки, вызвавших несогласие;

- обоснование представленных возражений со ссылками на официальную законодательную базу;

- анализ арбитражной практики, сложившейся в регионе, по рассматриваемому направлению.

Резолютивная часть. Заключительная часть содержит следующую информацию:

- Общая сумма возражений, итог. Требования возражающего лица, просьба об отмене акта проверки.

Ознакомиться с примерной формой возражения можно по ссылке ниже:

ВАЖНО: Обосновывая собственную позицию по рассматриваемому вопросу, нужно учитывать нормы НК РФ, разъяснения ФНС и Минфина РФ.

Порядок подачи

- Взвесить своё решение и суть претензий, ещё раз сверить все разногласия с налоговым законодательством.

- Все возражения по акту либо по некоторым его пунктам изложить в письменном виде, используя специальную форму.

- Письменные аргументированные возражения представить в соответствующую инспекцию.

- Для обоснования возражений приложить необходимые документы (копии).

Особенности рассмотрения имеющихся материалов проверки

При рассмотрении представленных материалов проверки предоставляется право присутствия каждому налогоплательщику либо его представителю. Но это не обязательно. Во время заседания представление дополнительных документов к имеющимся письменным возражениям допускается. Дополнительные требования, дополнения будут зафиксированы в протоколе. Их примут и изучат.

Вариант протокола комиссия обязана выдать на руки. В случае присутствия лица на заседании без письменных возражений, всегда можно выразить их в устной форме. На комиссии можно так же отказаться от предъявленных ранее письменных возражений.

Если возражения несущественные, имеет смысл ходатайство об уменьшении размера штрафных санкций в связи с указанными налогоплательщиком смягчающими обстоятельствами, позволяющими снизить размер штрафа. Посетив комиссию, можно добиться хотя бы минимального улучшения положения дел, так что сделать это рекомендуется.

Сроки рассмотрения

Акт по результатам проведённой проверки формируется за два месяца (три месяца для консолидированной группы), даже при факте не выявления нарушений. Ещё пять дней даётся на вручение его должностному лицу с приложенными документами (десять в случае группы). В случае отправки почтой документа, его вручение датируется шестым днём с момента отправки.

Срок подачи обоснованных возражений по акту в письменном виде проведённой проверки измеряется по НК РФ одним месяцем с периода получения акта (со следующего дня или с седьмого дня в случае получения такового заказным письмом).

Руководитель проверяющего налогового органа рассматривает возражения в десятидневный срок. Он начинается по окончании срока, предусмотренного на предоставление претензий, независимо от того, когда они были фактически предъявлены. Продление срока возможно, но не дольше, чем на месяц.

Место и период рассмотрения итогов контроля должно быть известно налогоплательщику. Он имеет право принимать участие в рассмотрении представленных материалов. Принятие решения до истечения положенного месяца считается нарушением порядка рассмотрения.

Возражения способны помочь компании: отменить или снизить штрафные санкции. Но важно учесть все за и против, ведь возможны в результате и осложнения оформления итогов проверки, дополнительные мероприятия, проведение экспертизы.

Похожие статьи